1.2. Цели и задачи государственной налоговой политики

Налоговые отношения, складывающиеся в распределительной фазе воспроизводственного процесса, воздействуют на финансовое положение и поведение экономических агентов. Результатом этого воздействия является формирование доходов государства, движение финансовых потоков между различными секторами экономики и изменение социально-экономического состояния различных общественных групп, что можно рассматривать как совокупность целей налоговой системы – фискальной, экономической, социальной, экологической, международной [7, с.64].

Следует

заметить, что фискальные цели всегда

были превалирующими – основными. Другие

цели, хотя и крайне значимы для государства,

имеют всё же второстепенный характер.

Это объясняется тем, что фискальная

функция считается основной в

налогообложении, все остальные функции

вторичны.

Объективность

дифференциации целей на основную и

второстепенные нередко приводит к

проявлению двойственного характера

налоговой политики, когда приоритетная

реализация каких-либо целей происходит

в ущерб другим. Причем основные

(фискальные) цели не всегда бывают

приоритетными. Так, например, приоритетная

реализация экономических целей налоговой

политики за счёт значительного снижения

налогового бремени на экономику приводит

к ущемлению фискальных целей. Ликвидация

прогрессивного налогообложения доходов

населения способствует реализации

экономических и фискальных целей в

ущерб социальным. Увеличение налоговых

платежей экологической направленности

позволяет реализовать экологические

и фискальные цели, но при этом снижает

ценовую конкурентоспособность продукции,

т.

К целям государственной налоговой политики относят:

1) Фискальная цель. Заключается в перераспределении в бюджетную систему и внебюджетные фонды части создаваемого национального продукта, достаточной для выполнения соответствующими уровнями правления возлагаемых на них функций.

2) Экономическая цель. Данная цель заключается в обеспечении эффективного участия государства в регулировании экономики, поддержание темпов экономического роста, устранение структурных диспропорций общественного воспроизводства, стимулирование инвестиций в увеличение физического капитала.

3)

Социальная цель. Заключается в сглаживании

неравенства в уровнях доходов различных

групп населения, повышение социальной

защищенности малоимущих слоев населения,

стимулирование инвестиций и развитие

человеческого потенциала.

Заключается в сглаживании

неравенства в уровнях доходов различных

групп населения, повышение социальной

защищенности малоимущих слоев населения,

стимулирование инвестиций и развитие

человеческого потенциала.

4) Экологическая цель. Охрана окружающей среды и обеспечение рационального природопользования, создание компенсационного механизма за пользование природными ресурсами, стимулирование инвестиций в сохранение природного капитала для будущих поколений.

5) Международная цель. Её суть заключается в устранении практики двойного налогообложения, ликвидации возможностей ухода от налогообложения, гармонизации таможенного обложения, унификации налоговых систем интегрирующихся стран [майбуров налоги и налогообложение 75]

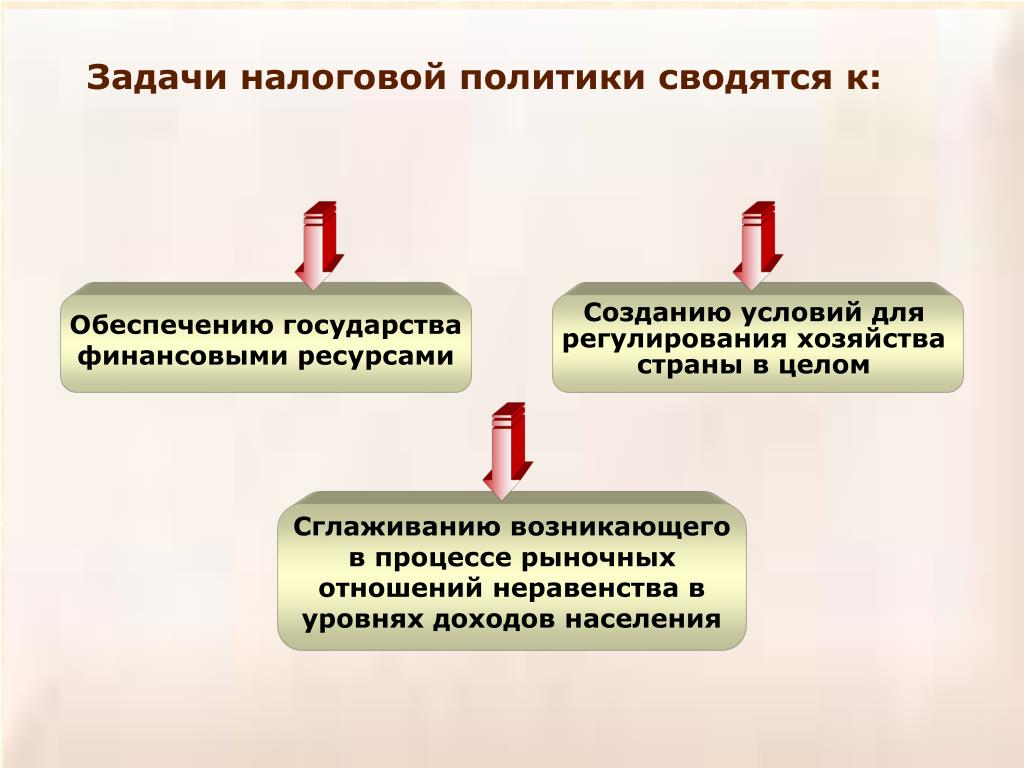

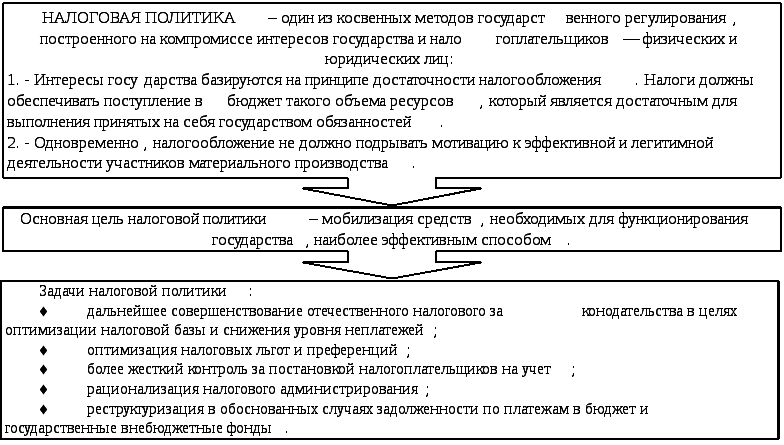

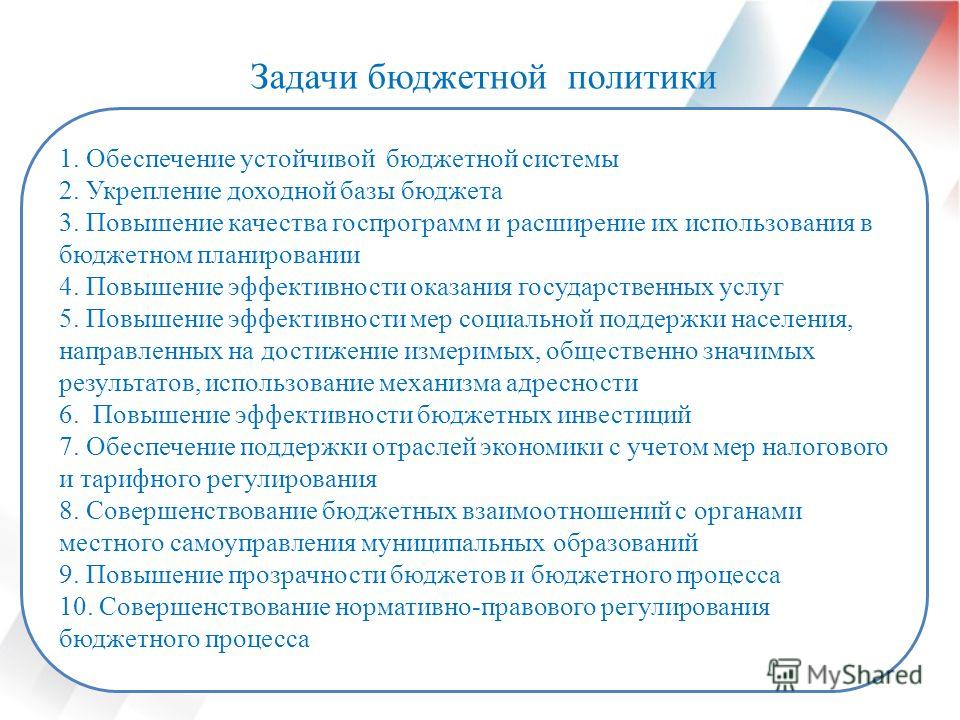

Основные задачи современной налоговой политики Российской Федерации состоят в следующем:

— дальнейшее совершенствование отечественного налогового законодательства в целях оптимизации налоговой базы и снижения уровня платежей;

— оптимизация налоговых льгот и преференций;

— более жесткий контроль за постановкой налогоплательщиков на учёт;

— рационализация налогового администрирования;

—

реструктуризация в обоснованных случаях

задолженности по платежам в бюджет и

государственные внебюджетные фонды

[23, с. 194].

194].

Цели

и задачи налоговой политики могут

различаться в зависимости от конкретного

исторического периода и от конкретных

обстоятельств и социально-экономических

условий каждой страны. В прошлом налоги

использовались главным образом в

фискальных целях – как средства сбора

средств на содержание государственного

аппарата (монарха) и армии. В современном

периоде налоги широко используются как

средство реализации и поддержки общей

социально-экономической политики. Хотя

основной эффект налогообложения

реализуется вне сферы налоговых отношений

(важно не то, как собираются налоги, а

то, как и на какие цели расходуются

налоговые поступления), современные

налоги уже только по факту высокого

уровня налоговых изъятий неизбежно

должны оказывать заметное влияние на

социально-экономические процессы в

отдельных странах и в мире в целом. При

этом такое влияние может быть позитивным

и негативным, и этот результат целиком

зависит от того, насколько цели и задачи

налоговой политики соответствуют целям

и задачам проводимой в данной стране

общей социально-экономической политики.

В зависимости от длительности периода и характера решаемых задач налоговую политику подразделяют на налоговую стратегию и налоговую тактику.

Налоговая стратегия направлена на решение глобальных задач, связанных с разработкой концепции и тенденций развития налоговой системы страны в целом.

Налоговая стратегия увязана с экономической, финансовой, а также социальной стратегиями государства, рассчитана на длительную перспективу и представляет собой долговременный курс налоговой политики [23, c.197]

Налоговая тактика предусматривает решение задач конкретного периода развития. Ее основным методом служит оперативное внесение изменений в нормативные акты налогового законодательства или локальная трансформация действующей системы налогообложения и налогового администрирования [16, с.30].

Обе

указанные составляющие налоговой

государственной политики (стратегия и

тактика) взаимосвязаны и взаимодополняют

друг друга.

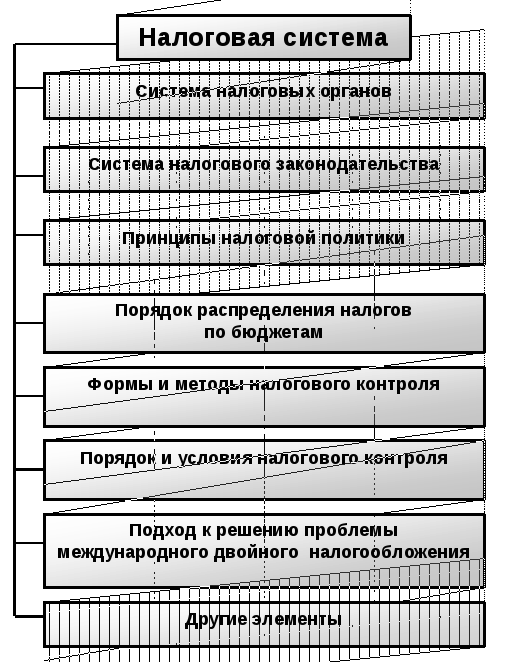

Практическая реализация государственной налоговой политики осуществляется через налоговый механизм. Схематичное видение подчиненности формируемого налогового механизма реализуемой налоговой политики представлено на рис. 1.2.

Субъекты налоговой политики

Выбор целей налоговой политики

Разработка концепции налоговой политики

Выбор модели налоговой политики

Разработка стратегии налоговой политики

Выбор методов налоговой политики

Разработка тактики налоговой политики

Формирование налогового механизма

Рис.1.2. Взаимосвязь налоговой политики и налогового механизма страны

К

сожалению, понятие налоговый механизм

законодательно не регламентировано. В

общем виде налоговый механизм представляет

собой систему правовых и организационных

мер, определяющих порядок управления

налоговой системой страны и её

функционирования. Фундаментом для

построения налогового механизма является

налоговое законодательство, устанавливающее

конкретные субъекты, ответственные за

реализацию функции управления налоговой

системой страны, саму совокупность

н6алогов и сборов, субъектный состав

налоговых правоотношений, конкретные

алгоритмы реализации функций этого

механизма. Данные функции и их содержание

обуславливаются сущностью и функциями

самих налогов, они ориентированы на

обеспечение эффективного функционирования

налоговой системы.

В

общем виде налоговый механизм представляет

собой систему правовых и организационных

мер, определяющих порядок управления

налоговой системой страны и её

функционирования. Фундаментом для

построения налогового механизма является

налоговое законодательство, устанавливающее

конкретные субъекты, ответственные за

реализацию функции управления налоговой

системой страны, саму совокупность

н6алогов и сборов, субъектный состав

налоговых правоотношений, конкретные

алгоритмы реализации функций этого

механизма. Данные функции и их содержание

обуславливаются сущностью и функциями

самих налогов, они ориентированы на

обеспечение эффективного функционирования

налоговой системы.

Налоговая

политика влияет практически на все

социально-экономические сферы страны

и неразрывно связана со многими элементами

государственного управления:

кредитно-денежной политикой,

ценообразованием, структурной реформой

экономики, торгово-промышленной

политикой. Манипулируя налоговой

политикой, государство стимулирует

экономическое развитие или сдерживает

его. К началу страницы

К началу страницы

- итоги реализации мероприятий и достижения в отчетном году показателей эффективности деятельности государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» в части, относящейся к компетенции ФНС России;

- фактически достигнутые в отчетном году значения показателей оценки деятельности руководителя ФНС России по созданию благоприятных условий ведения предпринимательской деятельности;

- отчет об исполнении в отчетном году показателей деятельности ФНС России, отражающих результаты работы Службы по основным направлениям деятельности, определенным соответствующими законодательными и нормативными правовыми актами.

Целевые значения показателей для оценки эффективности деятельности руководителей федеральных органов исполнительной власти и методика их расчета утверждены распоряжением Правительства РФ от 10 апреля 2014 года №570-р:

Использование ФНС России выделяемых бюджетных средств

^К началу страницы

Сведения о расходовании бюджетных средств подведомственными ФНС России бюджетными учреждениями

Контрольные мероприятия,проводимые в отношении налоговых органов

^К началу страницы

Перейти Контрольные мероприятия, проводимые в 2012 году Перейти Контрольные мероприятия, проводимые в 2013 году Перейти Контрольные мероприятия, проводимые в 2014 году Перейти Контрольные мероприятия, проводимые в 2015 году Перейти Контрольные мероприятия, проводимые в 2016 году Перейти Контрольные мероприятия, проводимые в 2017 году Перейти Контрольные мероприятия, проводимые в 2018 году Перейти Контрольные мероприятия, проводимые в 2019 году Перейти Контрольные мероприятия, проводимые в 2020 годуПеречень государственных услуг и контрольно-надзорных функций ФНС России

^К началу страницы

Перейти Перечень государственных услуг и контрольно-надзорных функций ФНС РоссииРеализация Концепции открытости ФОИВов

^К началу страницы

Проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2021 годФНС России в соответствии с Методикой мониторинга и оценки открытости федеральных органов исполнительной власти, утвержденной протоколом заочного голосования Правительственной комиссии по координации деятельности открытого правительства от 26.

12.2013 № АМ-П36-89пр, подготовила проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2021 год и размещает проект Ведомственного плана для сбора замечаний и предложений по его доработке.

12.2013 № АМ-П36-89пр, подготовила проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2021 год и размещает проект Ведомственного плана для сбора замечаний и предложений по его доработке.Просьба направлять замечания и предложения в срок до 19.02.2021 на адрес электронной почты [email protected]

doc (228 КБ) Проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2020 год

ФНС России в соответствии с Методикой мониторинга и оценки открытости федеральных органов исполнительной власти, утвержденной протоколом заочного голосования Правительственной комиссии по координации деятельности открытого правительства от 26.12.2013 № АМ-П36-89пр, подготовила проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2020 год и размещает проект Ведомственного плана для сбора замечаний и предложений по его доработке.

Просьба направлять замечания и предложения в срок до 15.11.2019 на адрес электронной почты [email protected] pdf (212 КБ) Проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2019 год

ФНС России в соответствии с Методикой мониторинга и оценки открытости федеральных органов исполнительной власти, утвержденной протоколом заочного голосования Правительственной комиссии по координации деятельности открытого правительства от 26.12.2013 № АМ-П36-89пр, подготовила проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2019 год и размещает проект Ведомственного плана для сбора замечаний и предложений по его доработке.

Просьба направлять замечания и предложения в срок до 15.11.2018 на адрес электронной почты [email protected] doc (205 КБ) Проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2018 год

ФНС России в соответствии с Методикой мониторинга и оценки открытости федеральных органов исполнительной власти, утвержденной протоколом заочного голосования Правительственной комиссии по координации деятельности открытого правительства от 26.

12.2013 № АМ-П36-89пр, подготовила проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2018 год и размещает проект Ведомственного плана для сбора замечаний и предложений по его доработке.

12.2013 № АМ-П36-89пр, подготовила проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2018 год и размещает проект Ведомственного плана для сбора замечаний и предложений по его доработке.Просьба направлять замечания и предложения в срок до 27.01.2018 на адрес электронной почты [email protected] doc (213 КБ) Проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2017 год

ФНС России в соответствии с Методикой мониторинга и оценки открытости федеральных органов исполнительной власти, утвержденной протоколом заочного голосования Правительственной комиссии по координации деятельности открытого правительства от 26.12.2013 № АМ-П36-89пр, подготовила проект Ведомственного плана ФНС России по реализации Концепции открытости федеральных органов исполнительной власти на 2017 год и размещает проект Ведомственного плана для сбора замечаний и предложений по его доработке.

Просьба направлять замечания и предложения в срок до 27.01.2017 на адрес электронной почты [email protected] doc (199 кб)

Глава ФНС заявил о перекосах из-за неправильного понимания цели налоговой :: Экономика :: РБК

Представления о цели налоговой службы — собрать как можно больше налогов — долгое время искажали ее работу. Теперь ФНС должна ориентироваться в своей деятельности на сервисные ИT-компании, заявил глава ведомства

Даниил Егоров (Фото: Сергей Бобылев / ТАСС)

Миссия Федеральной налоговой службы (ФНС) — создать людям и компаниям комфортные условия для самостоятельной уплаты налогов. Об этом заявил глава ФНС Даниил Егоров на расширенной коллегии ведомства, передал корреспондент РБК.

Об этом заявил глава ФНС Даниил Егоров на расширенной коллегии ведомства, передал корреспондент РБК.

«Очень долго представление о том, что наша задача — собрать как можно больше налогов, деформировало нашу работу, приводило к тому, что мы искали способы как можно больше доначислить, что мешало нам оценить, как делать сервисы, чтобы люди платили сами», — отметил Егоров.

Поэтому, по словам главы ФНС, служба должна запускать новые онлайн-сервисы. «Мы способны конкурировать и сравнивать себя не с государственными органами, а с известными компаниями, которые оказывают самый высокий уровень услуг как в электронном, так и не в электронном виде», — считает он. «Люди платят налоги и имеют право на качественные сервисы и консультации. Это эталон, к которому стоит стремиться», — подчеркнул Егоров.

Так, с 1 июля планируется освободить от отчетности предпринимателей, которые применяют упрощенную систему налогообложения (УСН) и онлайн-кассы.

Кроме того, в первом квартале ФНС должна разместить на сайте калькулятор, который поможет предпринимателям рассчитать наиболее выгодный налоговый режим. Это необходимо в связи с отменой с 1 января 2021 года единого налога на вмененный доход (ЕНВД).

Это необходимо в связи с отменой с 1 января 2021 года единого налога на вмененный доход (ЕНВД).

Основные аспекты налоговой политики Европейского Союза — МО АЮР РФ

Правовое регулирование налогов и сборов в ЕС обусловлено наличием нескольких факторов. Во-первых, можно выделить принципиальное различие между сферами прямого и косвенного налогообложения в ЕС, каждая из которых имеет свою специфику регулирования на наднациональном уровне. Во-вторых, администрирование в сферах прямого и косвенного налогообложения в государствах-членах ЕС регулируется на уровне ЕС, исходя из целей и задач, актуальных для интеграции государств-членов ЕС.

Применительно к первому фактору следует отметить, что если в случае косвенного налогообложения существует гармонизация налоговых систем государств-членов ЕС, то в области прямого налогообложения осуществляется процесс координации. При осуществлении координации налоговых систем Комиссия ЕС издает Сообщения, которые посвящены конкретным проблемам налогообложения, и относящиеся к так называемым нормам «мягкого права». И поскольку «мягкое право» является индикатором правового убеждения, постольку его правовое качество выражается в рамках традиционных, признанных сообществом государств источников права. Зачастую оно может быть использовано для толкования традиционных источников права. Кроме того, его действие обусловлено значением для правоприменения [1; с. 15].

И поскольку «мягкое право» является индикатором правового убеждения, постольку его правовое качество выражается в рамках традиционных, признанных сообществом государств источников права. Зачастую оно может быть использовано для толкования традиционных источников права. Кроме того, его действие обусловлено значением для правоприменения [1; с. 15].

Еще в 1967 году была принята Программа Комиссии ЕЭС по гармонизации прямых налогов, в которой определялся следующий перечень задач:

— устранение всех налоговых барьеров для перемещения капитала, единого рынка и расширения инвестиций;

— обеспечение налогового нейтралитета корпоративных операций по реструктуризации и трансграничным слияниям;

— обеспечение условий для реализации принципа равной конкуренции в сфере инвестиций с помощью выравнивания налоговых стимулов и методов исчисления налогов;

— устранение различий между налогами, взимаемыми с активов компаний, инкорпорированных в государствах-членах;

— создание единообразной налоговой базы налога на корпорации и метода исчисления прибыли;

— сближение ставок налога на корпорации государств-членов;

— координация способов проведения налоговых проверок и взимания налогов;

— устранение двойного налогообложения, которое не может быть достигнуто в процессе гармонизации [2] .

Вместе с тем этим инициативам не суждено было сбыться, поскольку государства-члены ЕС неоднократно выражали свою позицию сохранения фискального суверенитета в сфере прямого налогообложения. Таким образом, вместо гармонизации прямого налогообложения в ЕС в настоящее время осуществляется координация налоговых систем государств-членов ЕС, что с одной стороны позволяет сохранить фискальный суверенитет государств, с другой – посредством норм мягкого права воздействовать на формирование налоговых политик государств-членов.

В частности, общая стратегия налоговой политики ЕС содержится в Сообщении Комиссии ЕС от 23 мая 2001 года о «Налоговой политике в ЕС – приоритеты на будущие годы». В этом сообщении Комиссия ЕС указала, что не существует необходимости в гармонизации национальных налоговых систем государств-членов ЕС. Право выбирать ту или иную систему налогообложения оставлено за государствами-членами ЕС, при условии соблюдения права ЕС.

Налоговая политика ЕС состоит из системы мер, проводимых не только институтами и органами ЕС, но и государствами-членами в целях гармонизации и координации налогового законодательства государств-членов для устранения налоговых барьеров на внутреннем рынке, обеспечения реализации основных свобод, закрепленных учредительным актом ЕС, недопущения недобросовестной и пагубной налоговой конкуренции, дискриминации на внутреннем рынке, создании норм об избежании двойного налогообложения. Однако в учредительном акте ЕС налоговая политика не определяется в качестве отдельного вида политики ЕС (ст.3 Договора о функционировании ЕС) [3]. Вместе с тем в учредительном акте ЕС закреплено, что в компетенцию ЕС входит сближение (гармонизация), которое необходимо с целью обеспечить создание или функционирование внутреннего рынка и не допустить искажений конкуренции (ст.113 Договора о функционировании ЕС).

Однако в учредительном акте ЕС налоговая политика не определяется в качестве отдельного вида политики ЕС (ст.3 Договора о функционировании ЕС) [3]. Вместе с тем в учредительном акте ЕС закреплено, что в компетенцию ЕС входит сближение (гармонизация), которое необходимо с целью обеспечить создание или функционирование внутреннего рынка и не допустить искажений конкуренции (ст.113 Договора о функционировании ЕС).

Институты ЕС осуществляют свою деятельность по налоговым вопросам только в том случае, если государство-член ЕС не может эффективно решить возникшие проблемы. По сути проблемы возникают из-за отсутствия должного уровня координации между налоговыми политиками государств-членов ЕС. В Договоре о функционировании ЕС содержится следующее положение: «В отдельных сферах и согласно условиям, предусмотренным Договорами, Союз располагает компетенцией осуществлять деятельность, направленную на поддержку, координацию или дополнение деятельности государств-членов, не подменяя при этом их компетенцию в данных сферах» (ст. 5(2) Договора о функционировании ЕС).

5(2) Договора о функционировании ЕС).

В связи с процессом координации национальных налоговых систем Комиссия ЕС выразила мнение, согласно которому сохранение единогласия в голосовании по налоговым вопросам не способствует данному процессу [4]. Соответственно, было предложено заменить такое голосование на голосование посредством квалифицированного большинства, однако государства-члены ЕС не подержали мнение Комиссии по этому вопросу. Таким образом, фискальный суверенитет является не простой декларацией, а выражает реалии функционирования ЕС.

Основными целями координации налоговых систем являются, по мнению Комиссии ЕС, устранение фискальных барьеров, дискриминации и двойного налогообложения на уровне ЕС. Соответственно, основным результатом координации прямого налогообложения должно стать соответствие национальных правовых систем первичному и вторичному праву ЕС (в том числе судебной практике).

Таким образом, в соответствии с правом Сообщества государства-члены вправе формировать системы прямого налогообложения, исходя из собственных целей и задач налоговой политики.

Вместе с тем нормы национальных законодательств, принятие которых обусловлено только местными потребностями приводит к разнообразию подходов государств-членов ЕС в контексте трансграничных правоотношений. Как следствие, физические и юридические лица могут подвергаться двойному налогообложению или нести дополнительные убытки, связанные с различными подходами к налоговому администрированию. В частности, для физических лиц могут возникать препятствия в связи с налогообложением доходов, возникших в других государствах-членах ЕС, в то время как у компаний могут появляться сложности с инвестированием на территории государств-членов, где они не инкорпорированы [5] .

Эти проблемы не могут быть полностью решены посредством заключения двусторонних договоров между государствами-членами без соответствующего регулирования на уровне ЕС. Различные препятствия фискального характера, установленные в национальных законодательствах государств-членов, были предметом оспаривания со стороны налогоплательщиков в Суде ЕС, когда этот судебный орган интерпретировал и применял нормы учредительного акта ЕС[6] .

Таким образом, ключевыми принципами для координации налогового администрирования государств-членов в ЕС являются:

1) устранение дискриминации и двойного налогообложения;

2) предотвращение злоупотреблений налоговыми правами;

3) снижение издержек, связанных с налогообложением доходов в разных налоговых юрисдикциях.

Таким образом, создание общего рынка ЕС в 60-х годах XX века и его трансформация в единый внутренний рынок в начале 90-х годов потребовали создания условий формирования принципов и норм в области налогов и сборов, которые бы обеспечивали реализацию основных свобод: свободное движение товаров, услуг, лиц и капитала между государствами-членами ЕС. Согласно праву ЕС эти свободы не должны ограничиваться какими-либо препятствиями, в частности, налогового характера. Соответственно, процесс координации налоговых систем государств-членов ЕС призван, прежде всего, обеспечить единство внутреннего рынка ЕС.

Библиографический список

1) Shelton (Hrsg) Commitment and Compliance: the Role of Non-Binding Norms in the International Legal System, 2000. P.15

P.15

2) EEC Fiscal and Fin. Comm., Tax Harmonization in the Common Market (Newmark Report) (July 9, 1962). // Захаров А. С.Налоговое право ЕС. Актуальные проблемы функционирования единой системы. М., 2010

3) http://eulaw.ru/treaties/tfeu

4) http://ec.europa.eu/prelex/detail_dossier_real.cfm?CL=en&DosId=185410

5) Communication from the Commission to the Council. “Towards an Internal Market without tax obstacles”, COM [2001]582

6) Case C-106/91 Ramrath [1992] ECR I-3351; Case C-48/75 Royer [1976] ECR 497; Case C-152/03 Ritter [2006] ECR I-1711и др.

«Опубликованы основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов»

Обзор законодательства за период с 5 по 9 октября 2020 года

Минфин России опубликовал Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов. Основная цель документа — определение условий, используемых при составлении проектов бюджетов бюджетной системы Российской Федерации на последующий трёхлетний период.

Основная цель документа — определение условий, используемых при составлении проектов бюджетов бюджетной системы Российской Федерации на последующий трёхлетний период.

Утверждён Общенациональный план восстановления экономики. Реализация мероприятий предусматривается в рамках трёх этапов со сроком исполнения по декабрь 2021 года включительно. Главной линией через все ключевые направления проходит цифровизация. Запланирована реализация инициативы «Государство как цифровая платформа», а также целый ряд комплексных отраслевых решений, направленных на ускорение технологического развития экономики и повышение производительности труда на основе цифровизации.

Утвержден Порядок проведения проверок информации, содержащейся в перечне источников доходов Российской Федерации.

Внесены изменения в Единый план счетов бухгалтерского учета организаций госсектора.

Ростреестром обновлены документы, регулирующие вопросы проведения государственной кадастровой оценки.

Правительством Российской Федерации одобрены меры по обеспечению эффективности мероприятий по использованию информационно-коммуникационных технологий в деятельности государственных органов.

Более детальная информация приведена ниже.

НОВОЕ В ЗАКОНОДАТЕЛЬСТВЕ

Опубликованы Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов

На сайте Минфина России опубликован текст Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов. Положения, отраженные в документе, включают описание итогов реализации бюджетной, налоговой и таможенно-тарифной политики в 2019-2020, условий её реализации, целей и задач на период 2021-2023 годов.

Основная цель документа — определение условий, используемых при составлении проекта федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов, подходов к его формированию, основных характеристик и прогнозируемых параметров федерального бюджета и других бюджетов бюджетной системы Российской Федерации на 2021-2023 годы.

Ключевые цели и задачи бюджетной политики, структурные приоритеты бюджета на предстоящую трёхлетку озвучены Министром финансов в ходе представления проекта федерального бюджета на 2021-2023 годы в Совете Федерации Федерального собрания Российской Федерации.

1.Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов

Источник публикации:

Минфин России / Деятельность / Бюджет / Бюджетная политика

Дата публикации:

01.10.2020

2. Информационное сообщение Минфина России «Министр финансов представил проект бюджета на 2021-2023 годы в Совфеде»

Источник публикации:

Минфин России / Пресс-центр

Дата публикации:

05.10.2020

Утверждён Общенациональный план восстановления экономики

Подписан и направлен для исполнения в адрес федеральных органов исполнительной власти Общенациональный план действий, обеспечивающих восстановление занятости и доходов населения, рост экономики и долгосрочные структурные изменения в экономике (одобрен на заседании Правительства Российской Федерации 23. 09.2020 г. (протокол № 36, раздел VII) № П13-60855 от 02.10.2020)).

09.2020 г. (протокол № 36, раздел VII) № П13-60855 от 02.10.2020)).

Общенациональный план — документ прямого действия, включающий более 500 конкретных мероприятий со сроком исполнения: июнь 2020 г. — декабрь 2021 г. Реализация мероприятий предусматривается в рамках трёх этапов:

- июнь — сентябрь 2020 (адаптация): главные цели — не допустить дальнейшего падения доходов населения, распространения рецессии на более широкий круг отраслей и стабилизировать ситуацию в наиболее пострадавших отраслях;

- октябрь 2020 — июнь 2021 (восстановление): основная задача — вернуться к росту экономики и доходов граждан, достичь уровня не ниже 100% к 2019 году;

- июль — декабрь 2021 (активный рост): обеспечение активного роста, как экономики, так и реальных доходов населения.

При этом оговаривается, что цели достижимы в указанные сроки при благоприятной санитарно-эпидемиологической обстановке. Следует отметить, что многие из запланированных мероприятий уже выполнены.

Значительное место в перечне запланированных мероприятий занимают меры, направленные на цифровизацию. Так, в документе указано: «Цифровизация может стать драйвером технологического прорыва, роста производительности труда во многих секторах экономики». В этих целях планируется, в частности, реализация инициативы «Государство как цифровая платформа», а также целый ряд комплексных отраслевых решений, направленных на ускорение технологического развития экономики и повышение производительности труда на основе цифровизации.

Общенациональный план синхронизирован с проектом федерального бюджета на следующие три года, а также с национальными целями развития.

Напомним, что в настоящее время Правительство Российской Федерации продолжает работу над проектом единого плана достижения национальных целей до 2030 года во исполнение Указа Президента РФ от 21.07.2020 № 474 «О национальных целях развития Российской Федерации на период до 2030 года». Соответствующий проект должен быть представлен на рассмотрение Совета при Президенте по стратегическому развитию и нацпроектам до 30 октября.

Соответствующий проект должен быть представлен на рассмотрение Совета при Президенте по стратегическому развитию и нацпроектам до 30 октября.

Источник публикации:

Правительство России / Новости

Дата публикации:

02.10.2020

Утвержден Порядок проведения проверок информации, содержащейся в перечне источников доходов Российской Федерации

Как известно, с 1 января 2021 года вступает в силу норма об использовании Перечня для формирования реестров источников доходов бюджетов субъектов Российской Федерации (далее — Перечень), установленная постановлением Правительства Российской Федерации от 31.08.2016 № 868 «О порядке формирования и ведения перечня источников доходов Российской Федерации» (далее — Постановление № 868).

В числе утверждённых правил Постановлением № 868 установлена обязанность проведения проверок информации, содержащейся в Перечне, как на уровне финансовых органов, так и на уровне Федерального казначейства. На истекшей неделе прошел регистрацию в Минюсте России приказ Минфина России от 25.05.2020 № 90н «Об утверждении Порядка проведения проверок информации, содержащейся в перечне источников доходов Российской Федерации».

На истекшей неделе прошел регистрацию в Минюсте России приказ Минфина России от 25.05.2020 № 90н «Об утверждении Порядка проведения проверок информации, содержащейся в перечне источников доходов Российской Федерации».

Документ устанавливает общие подходы к проведению соответствующих проверок, особенности проверок, осуществляемых финансовыми органами, а также Федеральным казначейством. Его вступление в силу произойдёт по истечении трёх месяцев после дня его официального опубликования (06.01.2021). На уровне Федерального казначейства утверждение порядка организации работ по проведению проверок в рамках возложенных полномочий должно быть обеспечено к 05.02.2021 года.

Обращаем внимание, что разъяснения по вопросу формирования в перечне источников доходов РФ в ГИИС УОФ «Электронный бюджет» сведений в части источников доходов, поступающих в бюджеты субъектов РФ и в местные бюджеты, приведены в письме Минфина России от 17. 07.2020 № 23-06-07/62956. Данное письмо содержит информацию о структуре Перечня и порядке формирования и проверки информации в нем, как в части групп источников доходов, так и в части источников доходов бюджетов.

07.2020 № 23-06-07/62956. Данное письмо содержит информацию о структуре Перечня и порядке формирования и проверки информации в нем, как в части групп источников доходов, так и в части источников доходов бюджетов.

1.Приказ Министерства финансов Российской Федерации от 25.05.2020 № 90н «Об утверждении Порядка проведения проверок информации, содержащейся в перечне источников доходов Российской Федерации» (зарегистрирован в Минюсте России 02.10.2020 № 60200)

Источник публикации:

Официальный интернет-портал правовой информации

Дата публикации:

05.10.2020

2.Письмо Минфина России от 17.07.2020 № 23-06-07/62956 «О формировании в перечне источников доходов РФ в ГИИС УОФ «Электронный бюджет» сведений в части источников доходов, поступающих в бюджеты субъектов РФ и в местные бюджеты»

Документ опубликован не был, текст содержится в СПС Консультант Плюс

Внесены изменения в Единый план счетов бухгалтерского учета организаций госсектора

Минюстом России зарегистрирован приказ Минфина России от 14. 09.2020 № 198н, утверждающий изменения в Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, а также в Инструкцию по его применению.

09.2020 № 198н, утверждающий изменения в Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, а также в Инструкцию по его применению.

В числе изменений — включение новых счетов для учета операций со средствами на едином казначейском счете (ЕКС).

Новации подлежат применению при формировании учетной политики и показателей учета, начиная с 2021 года, за исключением отдельных положений, которые могут быть применены в 2020 году по решению субъекта учета, принятому в рамках формирования его учетной политики.

Источник публикации:

Официальный интернет-портал правовой информации

Дата публикации:

06.10.2020

Ростреестром обновлены документы, регулирующие вопросы проведения государственной кадастровой оценки

Завершена регистрация в Минюсте России пакета документов, разработанных Росреестром, регулирующих проведение государственной кадастровой оценки.

Приказами Федеральной службы государственной регистрации, кадастра и картографии от 06 августа 2020 года с №№ П/0279 по 0287 утверждены отдельные Порядки, требования и критерии, а также формы актов, заявлений и документов. Полный перечень соответствующих документов, реквизиты, а также ссылки на источник публикации приведены в таблице 1.

Вступление новаций в силу предусматривается в разные сроки. В целях реализации отдельных из них, возможно принятие соответствующих решений на региональном уровне.

В этой связи обращаем Ваше внимание на то, что 26 ноября т.г. в рамках некоммерческого проекта «Эксперт БФТ» планируется проведение вебинара, посвященного обзору новаций в сфере земельно-имущественных отношений. Зарегистрироваться для участия, а также ознакомиться с материалами уже проведённых мероприятий, возможно перейдя по ссылке.

ПЕРСПЕКТИВЫ ЗАКОНОДАТЕЛЬСТВА

Одобрены меры по обеспечению эффективности мероприятий по использованию информационно-коммуникационных технологий в деятельности государственных органов

8 октября т. г. состоялось заседание Правительства Российской Федерации, на котором одобрены инициативы, направленные на обеспечение эффективности мероприятий по использованию информационно-коммуникационных технологий в деятельности государственных органов. Речь идёт о проекте Постановления Правительства Российской Федерации «О мерах по обеспечению эффективности мероприятий по использованию информационно-коммуникационных технологий в деятельности государственных органов», внесённом на общественное обсуждение весной т.г. Проектом постановления:

г. состоялось заседание Правительства Российской Федерации, на котором одобрены инициативы, направленные на обеспечение эффективности мероприятий по использованию информационно-коммуникационных технологий в деятельности государственных органов. Речь идёт о проекте Постановления Правительства Российской Федерации «О мерах по обеспечению эффективности мероприятий по использованию информационно-коммуникационных технологий в деятельности государственных органов», внесённом на общественное обсуждение весной т.г. Проектом постановления:

- утверждается Положение о ведомственных программах цифровой трансформации;

- вносятся изменения в некоторые акты Правительства Российской Федерации в части уточнения состава материалов, прилагаемых к проекту акта, направляемого в Минцифры России на заключение об оценке целесообразности проведения мероприятий по информатизации и (или) их финансирования;

- признаются утратившими силу ряд актов Правительства Российской Федерации, регулирующих вопросы координации мероприятий по использованию информационно-коммуникационных технологий в деятельности государственных органов.

В числе наиболее значимых новаций — отказ от ежегодного формирования и согласования государственными органами с Минцифры России своих планов информатизации на очередной финансовый год и плановый период и переход на программно-целевой принцип управления своей деятельностью, использование принципов проектного управления.

1.Решение заседания Правительства Российской Федерации от 08.10.2020 (2020 год, №38), п.17

Источник публикации:

Правительство России / Заседания Правительства

Дата публикации:

10.10.2020

2. Проект постановления Правительства Российской Федерации «О мерах по обеспечению эффективности мероприятий по использованию информационно-коммуникационных технологий в деятельности государственных органов»

Источник публикации:

Федеральный портал проектов нормативных правовых актов

Дата публикации:

20.05.2020

Ошибка: 404 — Администрация Голоустненского муниципального образования

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Налогообложение — Econlib

В последние годы налогообложение было одной из самых ярких и противоречивых тем в экономической политике. Налогообложение было основным вопросом на всех президентских выборах с 1980 г. — большое снижение налогов стало решающим моментом в 1980 г., обещание «Читай по губам: никаких новых налогов» в кампании 1988 г. и заявление «Это ваши деньги». ”Обеспечивая устойчивый имидж кампании 2000 года. Налогообложение также стало предметом серьезных и в значительной степени непоследовательных политических изменений.Это остается источником непрекращающихся дебатов.

Цели

Экономисты, специализирующиеся на государственных финансах, давно перечислили четыре цели налоговой политики: простота, эффективность, справедливость и достаточность доходов. Хотя эти цели широко признаны, они часто противоречат друг другу, и разные экономисты имеют разные взгляды на соответствующий баланс между ними.

Хотя эти цели широко признаны, они часто противоречат друг другу, и разные экономисты имеют разные взгляды на соответствующий баланс между ними.

Простота означает, что соблюдение требований налогоплательщиком и исполнение налоговыми органами должно быть максимально простым.Кроме того, должно быть определено окончательное налоговое обязательство. Налог, размером которого легко манипулировать посредством решений на частном рынке (например, путем инвестирования в «налоговые убежища»), может вызвать огромные сложности для налогоплательщиков, которые пытаются уменьшить свою задолженность, и для налоговых органов, которые пытаются поддерживать правительство. квитанции.

Эффективность означает, что налогообложение как можно меньше влияет на выбор людей на частном рынке. Налоговое законодательство не должно побуждать бизнесмена инвестировать в недвижимость вместо исследований и разработок — или наоборот.Кроме того, налоговая политика должна как можно меньше препятствовать работе или инвестициям, а не отдыху или потреблению. Вопросы эффективности возникают из-за того, что налоги всегда влияют на поведение. Налогообложение деятельности (например, заработка на жизнь) похоже на повышение цен. При введении налога люди обычно будут покупать меньше товаров или участвовать в меньшем объеме деятельности, чем при отсутствии налога.

Вопросы эффективности возникают из-за того, что налоги всегда влияют на поведение. Налогообложение деятельности (например, заработка на жизнь) похоже на повышение цен. При введении налога люди обычно будут покупать меньше товаров или участвовать в меньшем объеме деятельности, чем при отсутствии налога.

Самая эффективная налоговая система — это та, которую захотят немногие люди с низкими доходами.Этот сверхэффективный налог является подоходным налогом, по которому все физические лица облагаются налогом в одинаковой сумме, независимо от дохода или каких-либо других индивидуальных характеристик. Налог на голову не уменьшит стимула к работе, сбережению или инвестированию. Однако проблема с таким налогом заключается в том, что с человека с высоким доходом он взимает ту же сумму, что и с человека с низким доходом. Это могло даже забрать весь доход малообеспеченных людей. И даже подоходный налог несколько исказил бы выбор людей, дав им стимул иметь меньше детей, жить и работать в теневой экономике или даже эмигрировать.

С точки зрения практической деятельности цель эффективности состоит в том, чтобы свести к минимуму влияние налогов на выбор людей. Главный философский вопрос среди экономистов заключается в том, должна ли налоговая политика целенаправленно отклоняться от эффективности, чтобы побудить налогоплательщиков преследовать положительные экономические цели (например, сбережения) или избегать вредной экономической деятельности (например, курения). Большинство экономистов согласились бы с некоторой ролью налогообложения в управлении экономическим выбором, но экономисты расходятся во мнениях по двум важным моментам: насколько хорошо политики могут предположить, что они знают, какие цели мы должны преследовать (например,g., препятствует ли курение нарушением личной свободы?), и степень нашей способности влиять на выбор налогоплательщиков без нежелательных побочных эффектов (например, будут ли налоговые льготы для сбережений просто вознаграждением тех, кто имеет наибольший дискреционный доход, фактически сэкономив немного больше, чем они бы без налоговых льгот?).

Справедливость для большинства людей требует, чтобы налогоплательщики, находящиеся в одинаковом положении, платили равные налоги («горизонтальная справедливость») и чтобы более обеспеченные налогоплательщики платили больше налогов («вертикальная справедливость»).Хотя эти цели кажутся достаточно ясными, справедливость очень важна для смотрящего. Нет единого мнения о том, как судить о том, находятся ли два налогоплательщика в одинаковом положении. Например, один налогоплательщик может получать доход от работы, а другой — от унаследованного богатства. И даже если один налогоплательщик явно находится в более выгодном положении, чем другой, нет единого мнения о том, насколько больше должен платить более обеспеченный человек. Большинство людей считают, что справедливость требует, чтобы налоги были «прогрессивными», что означает, что налогоплательщики с более высоким доходом платят не только больше, но и пропорционально больше.Однако значительное меньшинство считает, что налоговые ставки должны быть фиксированными, и каждый должен платить одинаковую долю своего налогооблагаемого дохода. Более того, идея вертикальной справедливости (то есть «надлежащей» степени прогрессивности) часто прямо противоречит другому понятию справедливости, «принципу выгоды». Согласно этому принципу, те, кто больше выигрывает от деятельности правительства, должны платить больше налогов.

Более того, идея вертикальной справедливости (то есть «надлежащей» степени прогрессивности) часто прямо противоречит другому понятию справедливости, «принципу выгоды». Согласно этому принципу, те, кто больше выигрывает от деятельности правительства, должны платить больше налогов.

Достаточность доходов может показаться довольно очевидным критерием налоговой политики.Тем не менее, всего за десять лет бюджет федерального правительства перешел от огромного дефицита к большому профициту и обратно. Отчасти причина дефицита в том, что достаточность доходов может противоречить эффективности и справедливости. Экономисты, которые считают, что подоходный налог сильно снижает стимулы к работе или сбережению, и экономисты, которые считают, что типичные семьи уже несправедливо обременены высокими налогами, могут сопротивляться повышению налогов, которое приведет к сбалансированности федерального бюджета.

Аналогичным образом, другие цели налоговой политики противоречат друг другу. Высокие налоговые ставки для домохозяйств с высокими доходами неэффективны, но, по мнению некоторых, делают налоговую систему более справедливой. Сложные законодательные положения, предотвращающие укрытие от налогов — и, следовательно, более справедливые налоги — также усложнили бы налоговый кодекс. Подобные противоречия между целями политики являются постоянным препятствием при разработке налоговой политики.

Высокие налоговые ставки для домохозяйств с высокими доходами неэффективны, но, по мнению некоторых, делают налоговую систему более справедливой. Сложные законодательные положения, предотвращающие укрытие от налогов — и, следовательно, более справедливые налоги — также усложнили бы налоговый кодекс. Подобные противоречия между целями политики являются постоянным препятствием при разработке налоговой политики.

Налоговая система США

На федеральном уровне общие сборы налогов колебались в довольно узком диапазоне около 19 процентов от валового внутреннего продукта (ВВП) после окончания корейской войны, хотя этот процент резко снизился в 2003 году (см. Таблицу 1).Индивидуальный подоходный налог обеспечил чуть менее половины этих доходов за весь период. Подоходный налог с корпораций был источником почти трети общих доходов в начале периода, но сегодня он резко снизился до менее 10 процентов. В зеркальном отображении налог на заработную плату для социального обеспечения начинался с чуть менее 10 процентов от общего дохода, но резко увеличился до примерно 40 процентов, поскольку пожилое население и пособия по социальному обеспечению с поправкой на инфляцию росли, а также по мере добавления в систему программы Medicare. Относительный вклад акцизов (в первую очередь на алкоголь, табак, бензин и телефонные услуги) значительно снизился.

Относительный вклад акцизов (в первую очередь на алкоголь, табак, бензин и телефонные услуги) значительно снизился.

Одним из малоизвестных аспектов развития федеральных налогов является постепенное снижение доходов, помимо тех, которые предназначены для программ социального обеспечения и медицинской помощи. Хотя общие федеральные налоги составляют примерно постоянный процент от ВВП, налог на заработную плату социального страхования значительно увеличился, в то время как другие налоги были сокращены примерно в такой же мере.В результате федеральные доходы, доступные для программ, отличных от социального обеспечения и медицинской помощи, сократились с почти 17 процентов ВВП в 1954 году до всего лишь 10 процентов в 2003 году.

Штаты полагаются в первую очередь на налоги с продаж, но налоги на прибыль становятся все более важными. Местные органы власти больше всего полагаются на налоги на недвижимость. Вопреки тому, что многие считают, любой взрыв налогообложения произошел на уровне штатов и на местном уровне. В отличие от федеральных налогов, налоги штата и местные налоги существенно выросли — примерно с 6 процентов ВВП в 1954 году до 9 процентов в 2002 году (см. Таблицу 2).

В отличие от федеральных налогов, налоги штата и местные налоги существенно выросли — примерно с 6 процентов ВВП в 1954 году до 9 процентов в 2002 году (см. Таблицу 2).

Таким образом, хотя уровень федеральных налогов был относительно постоянным в течение почти тридцати лет, общие налоги увеличились, потому что увеличились налоги штата и местные налоги. (Данные в таблицах 1 и 2 рассчитаны по разным отчетным годам и процедурам и поэтому не могут быть суммированы; однако общая картина, которую они предлагают, является точной.) Увеличение государственных и местных налогов увеличило бремя налогоплательщиков. и ограничивает способность федерального правительства сокращать федеральный дефицит и увеличивать расходы.Тем не менее, это правда, что федеральное правительство требует, чтобы правительства штатов и местные власти предоставляли различные государственные услуги.

| Год | Индивидуальный доход | Корпоративный доход | Социальное обеспечение | Акциз | Другое | Всего |

| 1954 | 7. 8 8 | 5,6 | 1,9 | 2,6 | 0,5 | 18,5 |

| 1959 | 7,5 | 3,5 | 2,4 | 2,2 | 0,6 | 16,2 |

| 1964 | 7,6 | 3,7 | 3,4 | 2,1 | 0,7 | 17,6 |

| 1969 | 9,2 | 3,9 | 4,1 | 1,6 | 0,9 | 19. 7 7 |

| 1974 | 8,3 | 2,7 | 5,2 | 1,2 | 1,0 | 18,3 |

| 1979 | 8,7 | 2,6 | 5,6 | 0,7 | 0,9 | 18,5 |

| 1984 | 7,8 | 1,5 | 6,2 | 1,0 | 0,9 | 17,3 |

| 1989 | 8,3 | 1,9 | 6. 7 7 | 0,6 | 0,9 | 18,3 |

| 1994 | 7,8 | 2,0 | 6,6 | 0,8 | 0,8 | 18,1 |

| 1999 | 9,6 | 2,0 | 6,7 | 0,8 | 0,9 | 20,0 |

| 2003 | 7,3 | 1,2 | 6,6 | 0,6 | 0,7 | 16,5 |

Источник: Управление управления и бюджета. | ||||||

| Год | Индивидуальный доход | Корпоративный доход | Объект | Продажа | Другое | Всего |

| 1954 | 0. 3 3 | 0,2 | 2,5 | 1,7 | 1,1 | 5,8 |

| 1959 | 0,4 | 0,2 | 2,9 | 2,2 | 0,9 | 6,7 |

| 1964 | 0,6 | 0,3 | 3,3 | 2,5 | 0,9 | 7,5 |

| 1969 | 1,0 | 0,4 | 3,3 | 2,9 | 0,8 | 8. 4 4 |

| 1974 | 1,4 | 0,4 | 3,3 | 3,2 | 0,8 | 9,1 |

| 1979 | 1,5 | 0,5 | 2,5 | 3,0 | 0,7 | 8,3 |

| 1984 | 1,7 | 0,5 | 2,5 | 3,1 | 0,8 | 8,6 |

| 1989 | 1,9 | 0,4 | 2.7 | 3,1 | 0,7 | 8,9 |

| 1994 | 1,9 | 0,4 | 2,8 | 3,3 | 0,7 | 9,1 |

| 1999 | 2,1 | 0,4 | 2,6 | 3,3 | 0,7 | 9,1 |

| 2003 | 1,9 | 0,3 | 2,8 | 3,1 | 0,7 | 8,8 |

| Источник: Министерство торговли, Бюро экономического анализа. | ||||||

| Примечание: Данные несопоставимы с данными в таблице 1. | ||||||

Последние изменения налоговой политики

Большая часть недавнего интереса к налоговой политике была сосредоточена на федеральном подоходном налоге с физических и юридических лиц. Сторонники «экономики предложения» (в первую очередь Артур Лаффер) полагали, что налоги на прибыль серьезно ослабили стимулы работать, сберегать и инвестировать, и что налоговое бремя на прибыль стало чрезмерным.Конгресс утвердил существенные сокращения подоходного налога в 1981, 2001 и 2003 годах, которые предусматривали существенное снижение ставок налога на прибыль наряду со значительными налоговыми льготами для инвестиций в бизнес. Перед лицом быстро растущего бюджетного дефицита некоторые из налоговых льгот 1981 года были частично отменены в 1982, 1990 и 1993 годах.

Еще более радикальная реструктуризация налогов была проведена в 1986 году. Этот закон, как и закон 1981 года, также значительно снизил ставки подоходного налога. Однако оно радикально отличалось от снижения налогов 1981 года в более значимом смысле, поскольку все снижения налоговых ставок были «оплачены» отменой налоговых льгот, включая оставшиеся стимулы для инвестиций в бизнес с 1981 года.Хотя эта налоговая «реформа» в некоторых отношениях упростила налоговое законодательство, она также включала сложные положения, направленные на предотвращение налоговых льгот и предоставляла значительные налоговые льготы налогоплательщикам с низкими доходами, особенно семьям с детьми.

Налоговые ученые внимательно изучили опыт 1980-х годов, чтобы узнать больше о том, как налоги влияют на экономический выбор. Хотя остается много разногласий, некоторые результаты кажутся очевидными. Во-первых, как и ожидали многие экономисты, два снижения налоговых ставок в 1980-е годы, по-видимому, привели к увеличению трудовых усилий, особенно для замужних женщин.В 1988 году, по словам экономистов Брукингского института Барри Босворта и Гэри Бертлесса, мужчины в возрасте от двадцати пяти до шестидесяти четырех лет работали на 5,2 процента больше часов, чем они имели бы по налоговому кодексу до 1981 года; женщины в возрасте от двадцати пяти до шестидесяти четырех лет работали на 5,8 процента больше; а замужние женщины работали на 8,8 процента больше. Это увеличенное количество часов эквивалентно почти пяти миллионам рабочих мест с полной занятостью.

Во-вторых, сбережения домашних хозяйств сократились из-за снижения налоговых ставок и существенных целевых налоговых стимулов для сбережений, что убедительно свидетельствует о том, что налоги в лучшем случае оказывают ограниченное влияние на сбережения.Исследования экономистов Стивена Фенти и Дэвида Уайза (1987) показывают, что индивидуальные пенсионные счета (ИРА) были успешными в поощрении новых сбережений, но исследование Уильяма Г. Гейла и Джона Карла Шольца (1994) показывает, что большая часть вкладов ИРА поступали из домашних хозяйств, которые уже накопили значительное состояние и могли просто перевести его на счета с льготным налогообложением. Последующие статьи Джеймса Потерба, Венти и Уайза (1996) и Эрика Энжена, Гейла и Шольца (1996) усилили эти противоположные позиции, в то время как более поздняя работа Орацио Аттанасио и Томаса ДеЛейра (2002) обнаружила очень незначительное положительное влияние ИРА. по экономии.И, наконец, хотя инвестиции в бизнес действительно увеличились после рецессии 1981–1982 годов (как это было задокументировано Мартином С. Фельдстайном из Гарварда), другие экономисты (особенно Барри П. Босуорт из Брукингса) утверждают, что это увеличение произошло в основном за счет активов (таких как компьютеры), которые не были одобрены налоговым законодательством. Фактически, инвестиции в оборудование увеличились до рекордного процента ВВП в 1990-х годах после того, как стимулы были отменены в налоговой реформе 1986 года, хотя Алан Ауэрбах и Кевин Хассетт (1991) утверждают, что они увеличились бы еще сильнее, если бы инвестиционные стимулы были продолжение.

Распределение налогового бремени

Многие экономисты судят о справедливости налоговой системы в основном по тому, как налоговое бремя распределяется между разными доходными группами. Кроме того, некоторые экономисты используют распределение налогового бремени как главный критерий успеха или неудачи налоговых изменений последних лет. Однако, несмотря на значительные усилия и новаторские методы, оценки распределения налогового бремени по-прежнему ограничены несовершенными данными и разными точками зрения следователей.

Экономисты из Бюджетного управления Конгресса попытались измерить, какой процент от общего дохода выплачивается в виде федеральных налогов всех видов различными доходными группами. Они предположили, что весь корпоративный подоходный налог несут владельцы коммерческого капитала и что доля работодателя в налоге на заработную плату в системе социального обеспечения несут работники за счет более низкой заработной платы. Исходя из этих предположений, они пришли к двум важным выводам, оба кратко изложены в таблице 3. Во-первых, чем выше доход семьи, тем выше процент дохода, который семья платит в виде федеральных налогов.Другими словами, федеральная налоговая система в целом очень прогрессивна. Во-вторых, в период с 1980 по 2000 год процент дохода, выплачиваемого в виде федеральных налогов всех форм, снизился для 80 процентов семей с самыми низкими доходами, взятых как группа, и увеличился для 20 процентов с самыми высокими доходами (см. Таблицу 3). Увеличение было небольшим, и ни одна из идентифицированных групп не платила на один процентный пункт больше своего дохода. Аналогичным образом, снижение доходов среди домохозяйств с низкими доходами составило не более двух процентных пунктов дохода.С 2000 года были значительно снижены налоги, что обеспечило относительно большую льготу домохозяйствам с высокими доходами.

Хотя в 2000 г. семьи с высоким доходом платили больший процент от своего дохода в виде налога, чем в 1980 г., к концу периода они получили гораздо большую долю от общего налогооблагаемого дохода. Одна из причин, по которой налогооблагаемый доход семей с высокими доходами выше, заключается в том, что изменения в налоговом законодательстве, особенно в 1986 году, вынудили многие семьи с высокими доходами перераспределить свои портфели из необлагаемых налогом инструментов, таких как муниципальные облигации, в активы, которые приносят налогооблагаемый доход.Но есть также свидетельства того, что распределение доходов просто стало менее равномерным. В результате семьи с более высоким доходом теперь несут бóльшую долю общего налогового бремени, но также имеют гораздо более высокие доходы после уплаты налогов. Так, например, 1 процент домохозяйств с наивысшими доходами платил 14,2 процента всех федеральных налогов в 1980 году и 25,6 процента в 2000 году — и все же их доля в доходах после уплаты налогов увеличилась более чем вдвое, с 7,7 процента в 1980 году до 15,5. процентов в 2000 году.

| Квинтиль семей (по доходу) | 1980 | 2000 | Изменить |

| Самый низкий | 7.7 | 6,4 | -1,3 |

| Второй | 14,1 | 13,0 | -1,1 |

| Третий | 18,7 | 16,7 | -2,0 |

| Четвертый | 21,5 | 20,5 | -1,0 |

| Наивысший | 27,3 | 28,0 | 0,7 |

| Первые 10 процентов | 29,0 | 29,7 | 0.7 |

| Лучшие 5 процентов | 30,8 | 31,1 | 0,3 |

| Верхний 1 процент | 34,6 | 33,2 | -1,4 |

| Все | 22,2 | 23,1 | 0,9 |

| Источник: Бюджетное управление Конгресса. | |||

Текущие налоговые проблемы

Налоговая политика остается противоречивой, и некоторые экономисты продолжают выступать за широкомасштабный пересмотр федеральной налоговой системы.Дэвид Ф. Брэдфорд из Принстона и Роберт Э. Холл из Стэнфорда выступали за несколько иные формы фиксированной ставки налога на трудовой доход в сочетании с немедленным вычетом («списанием на расходы») стоимости всех инвестиций для корпоративного подоходного налога. Некоторые консервативные экономисты, такие как Чарльз Э. МакЛюр-младший, и некоторые либералы, такие как Элис М. Ривлин, выступают за введение федерального налога на потребление на широкой основе, такого как налоги с продаж, взимаемые штатами, или налог на добавленную стоимость. (НДС) широко используется в Европе. Ключевой вопрос для сторонников налога на потребление заключается в том, как будут использоваться поступления от налога.Некоторые будут настаивать на том, чтобы деньги пошли на увеличение федеральных расходов; некоторые потребуют, чтобы они были использованы для снижения федерального подоходного налога; а некоторые потребуют, чтобы это уменьшило дефицит. Защитники утверждают, что налог на потребление будет стимулировать сбережения; противники утверждают, что такой налог несправедливо обременит семьи с низкими доходами.

В прошлые годы некоторые экономисты, в том числе Алан Блиндер из Принстона, утверждали, что подоходный налог должен обеспечивать всестороннюю корректировку («индексацию») инфляции, чтобы устранить инфляционное искажение процентных доходов и расходов, обесценивание инвестиций в бизнес и прирост капитала.Некоторые экономисты утверждают, что индексация должна проводиться сегодня. Однако поправка на инфляцию будет довольно сложной; и при нынешней инфляции на уровне 2% и при небольшой краткосрочной перспективе существенного увеличения инфляции многие экономисты утверждают, что затраты на сложность превысят выгоды при точном измерении дохода.

Некоторые экономисты, в том числе Мартин С. Фельдштейн и Р. Гленн Хаббард, выступают за целевое снижение налогов на прирост капитала (прибыль от продажи активов, таких как корпоративные акции или недвижимость) и дивидендов, выплачиваемых по корпоративным акциям (для уменьшения или устранения так называемый двойной налог на дивиденды, при котором прибыль облагается корпоративным подоходным налогом, а затем снова распределяется между акционерами в качестве дивидендов).Такие инициативы обычно призваны повысить справедливость (за счет уменьшения «двойного налогообложения») и ускорить экономический рост. Противники, такие как Генри Дж. Аарон из Брукингса, полагают, что они будут неэффективными и принесут чрезмерную выгоду группам с высокими доходами, которые владеют большей частью основных активов и имеют наибольший дискреционный доход, который можно сберегать. Налоговый закон 2003 г. снизил уже сниженные ставки налога на прирост капитала и установил аналогичные пониженные ставки налога на доходы физических лиц для корпоративных дивидендов.Поскольку эти положения были одновременно противоречивыми и временными, они останутся предметом обсуждения. Аналогичным образом, общее снижение налоговой ставки, введенное в 2001 году и ускоренное в 2003 году, остается временным и истекает в конце 2010 года.

Другие, более консервативные экономисты выступают за усиление стимулов для сбережений домашних хозяйств, например, разрешение на снятие не подлежащих вычету вкладов на определенные сберегательные счета, которые не облагаются налогом. Защитники, такие как Эрик М. Энген, утверждают, что большая свобода в отношении снятия средств со сберегательных счетов с льготным налогообложением побудила бы к сбережению даже людей со скромными доходами, которые не могут рискнуть «заблокировать» свои ограниченные средства до выхода на пенсию.Противники, в том числе Леонард Э. Берман, Уильям Г. Гейл и Питер Р. Орзаг, опасаются, что богатые люди смогут вечно защищать прошлые сбережения от налогообложения, тем самым увеличивая федеральный дефицит без каких-либо новых сбережений.

Налог на наследство будет постепенно снижаться до его полной отмены в 2010 году, а в 2011 году он вернется в систему, существовавшую до 2001 года. Это положение оказалось особенно спорным. Сторонники отмены, такие как председатель Совета экономических консультантов Н.Грегори Мэнкив утверждает, что налог на наследство, самая высокая ставка которого до 2001 года, составлявшая 55 процентов, была значительно выше, чем подоходный налог, представляет собой двойное налогообложение и препятствует усилиям и росту потребления со стороны пожилых богатых людей. Защитники утверждают, что успешные малые предприятия и фермы могут быть вынуждены закрыться из-за недостаточной ликвидности для уплаты налога. Противники, в том числе Уильям Дж. Гейл, утверждают, что озабоченность по поводу эффективности налога на наследство, освобождение от которого и так было настолько большим, что 98 процентов всех потомков освобождалось от уплаты любого налога, были преувеличены.Они утверждают, что значительная часть накопленного богатства (например, нереализованный прирост капитала) может вообще не облагаться налогом в случае смерти, что уже существует политика отсрочки налогообложения для имений с малым бизнесом или ферм, которые могут иметь проблемы с ликвидностью, и что фаза нового закона — снижение, отмена и восстановление налога на наследство сделало бы разумное финансовое планирование практически невозможным.

С учетом того, что сегодня налогоплательщики пользуются снижением налогов, которое должно полностью исчезнуть в 2011 году, и при значительном и, возможно, продолжительном бюджетном дефиците, эти налоговые вопросы, несомненно, останутся заметными в дебатах о государственной политике.

Об авторе

Джозеф Дж. Минарик — старший вице-президент и директор по исследованиям Комитета экономического развития. Ранее он был директором по демократической политике и главным экономистом бюджетного комитета Палаты представителей США. До этого он был главным экономистом Управления управления и бюджета при президенте Билле Клинтоне.

Дополнительная литература

Аттанасио, Орацио и Томас Делейр.«Влияние индивидуальных пенсионных счетов на потребление домашних хозяйств и национальные сбережения». Экономический журнал 112, вып. 6 (2002): 504–538.

Ауэрбах, Алан Дж. И Кевин Хассетт. «Закон об инвестициях, налоговой политике и налоговой реформе 1986 года». В Джоэле Слемроде, изд., Имеют ли значение налоги? Влияние Закона о налоговой реформе 1986 года. Кембридж: MIT Press, 1990.

Блиндер, Алан. Твердые головы, мягкие сердца: разумная экономика для справедливого общества. Чтение, Массачусетс.: Addison-Wesley, 1987.

.Босуорт, Барри П. «Налоги и возврат инвестиций». Записки Брукингса об экономической деятельности, нет. 1 (1985): 1–38.

Босуорт, Барри П. и Гэри Бертлесс. «Влияние налоговой реформы на предложение рабочей силы, инвестиции и сбережения». Неопубликованный отчет, подготовленный для Института Брукингса.

Брэдфорд, Дэвид Ф. Распутывая подоходный налог. Кембридж: Издательство Гарвардского университета, 1986.

Бирман, Леонард Э., Уильям Г.Гейл и Питер Р. Орзаг. «Ключевые мысли об RSA и LSA». Urban Institute, Центр налоговой политики Института Брукингса, 4 февраля 2004 г.

Энген, Эрик М. Свидетельство по экономическому отчету президента. Конгресс США, Объединенный экономический комитет, 26 февраля 2003 г.

Энген, Эрик М., Уильям Г. Гейл и Джон Карл Шольц. «Иллюзорное влияние сбережений на сбережения». Журнал экономических перспектив 10, вып. 4 (1996): 113–138.

Фельдштейн, Мартин С.и Джун Джун. «Влияние налоговых правил на инвестиции в основной капитал в нежилые дома: некоторые предварительные данные 1980-х годов». В Мартине С. Фельдштейне, изд., Влияние налогообложения на накопление капитала. Чикаго: University of Chicago Press, 1987.

Фельдштейн, Мартин С., Джоэл Слемрод и Шломо Ицхаки. «Влияние налогообложения на продажу корпоративных акций и реализацию прироста капитала». Ежеквартальный журнал экономики 94 (июнь 1981 г.): 777–791.

Гейл, Уильям Г.«Налог на наследство: налоговая реформа нуждается в реформе, но отмена будет подкупом для богатых». Spartanburg Herald-Journal, 27 июля 2003 г.

Гейл, Уильям Г. и Джон Карл Шольц. «ИРА и домашние сбережения». Американский экономический обзор 84, нет. 5 (1994): 1233–1260.

Гуд, Ричард. Индивидуальный подоходный налог. Ред. Ред. Вашингтон, округ Колумбия: Институт Брукингса, 1976.

Холл, Роберт Э. и Элвин Рабушка. Единый налог. 2-е изд. Стэнфорд, Калифорния.: Hoover Institution Press, 1995.

.Хаббард, Р. Гленн. Свидетельство перед Объединенным экономическим комитетом. Конгресс США, 30 января 2003 г.

Линдси, Лоуренс. Эксперимент роста: как новая налоговая политика трансформирует экономику США. Нью-Йорк: Basic Books, 1990.

Мэнкью, Н. Грегори. Выступление на заседании Национального бюро экономических исследований по налоговой политике и экономике. Национальный пресс-клуб, 4 ноября 2003 г.

McLure, Charles E. Jr. Налог на добавленную стоимость: ключ к сокращению дефицита? Вашингтон, Д.C .: Американский институт предпринимательства по исследованию государственной политики, 1987 г.

Минарик, Джозеф Дж. «Прирост капитала». В Генри Аарон и Джозеф А. Печман, ред., Как налоги влияют на экономическое поведение. Вашингтон, округ Колумбия: Институт Брукингса, 1981.

Минарик, Джозеф Дж. Создание бюджетной политики Америки. Армонк, Нью-Йорк: M.E. Шарп, 1988.

Печман, Джозеф А. Федеральная налоговая политика. 5 изд. Вашингтон, округ Колумбия: Институт Брукингса, 1987.

Потерба, Джеймс М., Стивен Ф. Венти и Дэвид А. Уайз. «Как программы пенсионных сбережений увеличивают сбережения». Журнал экономических перспектив 10, вып. 4 (1996): 91–112.

Ривлин, Элис М. «Укрепление экономики путем переосмысления роли федерального правительства и правительства штатов». Заслуженная лекция по экономике и государственному управлению. Журнал экономических перспектив 5, вып. 2 (1991): 3–13.

Slemrod, Joel, ed. Имеют ли значение налоги? Влияние Закона о налоговой реформе 1986 года. Кембридж: MIT Press, 1990.

Венти, Стивен Ф. и Дэвид Уайз. «ИРА и сбережения». В Мартине С. Фельдштейне, изд., Влияние налогообложения на накопление капитала. Чикаго: University of Chicago Press, 1987.

налогов | Определение, цель, значение и типы

Налогообложение , введение государством обязательных сборов с физических или юридических лиц. Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и для других целей.

Эта статья касается налогообложения в целом, его принципов, целей и последствий; В частности, в статье обсуждается природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, включая смещение и распределение (определение того, кто несет основное бремя налогов, когда это бремя переходит от лица, считающегося юридически ответственным за него, другому).Для дальнейшего обсуждения роли налогообложения в фискальной политике, см. правительственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.

В современной экономике налоги являются наиболее важным источником государственных доходов. Налоги отличаются от других источников доходов тем, что они являются обязательными сборами и являются безвозвратными, т. Е. Обычно не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга. .Хотя налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: например, налоги с заработной платы обычно взимаются с трудовых доходов для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все из которых, вероятно, принесут пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными выгодами налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах).Тем не менее, выплаты обычно являются обязательными, а связь с пособиями иногда бывает довольно слабой. Еще один пример налога, который связан с полученными выгодами, хотя и нечетко, — это использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться только за счет потребления облагаемого налогом моторного топлива.

Цели налогообложения

В XIX веке преобладала идея о том, что налоги должны служить главным образом для финансирования правительства.Раньше и снова сегодня правительства использовали налогообложение не только для фискальных целей. Один из полезных способов взглянуть на цель налогообложения, приписываемый американскому экономисту Ричарду А. Масгрейву, — это различать цели распределения ресурсов, перераспределения доходов и экономической стабильности. (Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но обычно их можно отнести к трем другим.) При отсутствии веских причин для вмешательства, таких как необходимость уменьшения загрязнения, первая цель, ресурс Распределение осуществляется, если налоговая политика не препятствует распределению, определяемому рынком.Вторая цель — перераспределение доходов — призвана уменьшить неравенство в распределении доходов и богатства. Целью стабилизации, реализуемой посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом, является поддержание высокого уровня занятости и стабильности цен.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасМежду этими тремя целями могут возникать конфликты. Например, распределение ресурсов может потребовать изменений в уровне или составе (или обоих) налогов, но эти изменения могут сильно сказаться на семьях с низкими доходами, тем самым нарушая цели перераспределения.Другой пример: налоги с высокой степенью перераспределения могут вступать в конфликт с эффективным распределением ресурсов, необходимых для достижения цели экономической нейтральности.

Цели налогообложения: 6 основных целей налогообложения

Цели налогообложения :Основная цель налогообложения — получение доходов для покрытия огромных государственных расходов. Большая часть государственной деятельности должна финансироваться за счет налогов. Но это не единственная цель. Другими словами, налоговая политика преследует некоторые цели, не связанные с доходами.

По правде говоря, в современном мире налогообложение используется как инструмент экономической политики. Он влияет на общий объем производства, потребления, инвестиций, выбор промышленного расположения и технологий, платежный баланс, распределение доходов и т. Д.

Здесь мы обсудим цели налогообложения в современных государственных финансах:

1. Экономическое развитие

2. Полная занятость

3. Стабильность цен

4.Контроль циклических колебаний

5. Снижение сложности BOP

6. Цель, не связанная с доходами

Задача № 1. Экономическое развитие:Одна из важных целей налогообложения — экономическое развитие. Экономическое развитие любой страны во многом определяется ростом накопления капитала. Говорят, что накопление капитала — это стержень экономического развития. Но НРС обычно страдают от нехватки капитала.

Чтобы преодолеть нехватку капитала, правительства этих стран мобилизуют ресурсы, чтобы иметь место быстрое накопление капитала.Чтобы увеличить как государственные, так и частные инвестиции, правительство использует налоговые поступления. За счет правильного налогового планирования можно повысить соотношение сбережений к национальному доходу.

Повышение существующей ставки налогов или введение новых налогов могут сделать процесс накопления капитала более плавным. Одним из важных элементов экономического развития является повышение соотношения сбережений и доходов, которое можно эффективно повысить с помощью налоговой политики.